금융위원회, 지난 2020년 7월 [전자금융거래법령 등 개정방향] 보도 자료 요약해 보았습니다

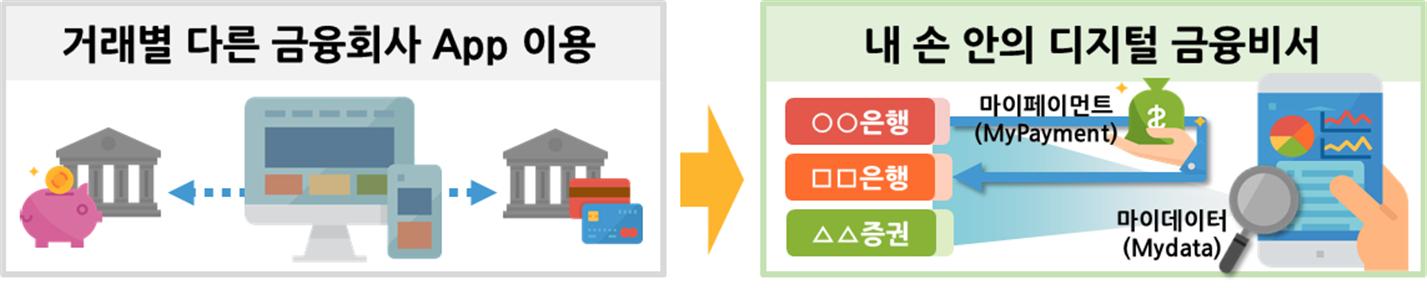

4차 산업혁명 시대의 디지털금융 종합혁신방안 주요 내용

(1) (산업) 국민 여러분들께서 글로벌 수준의 새로운 디지털 금융 서비스를

경험하실 수 있도록 하겠습니다.

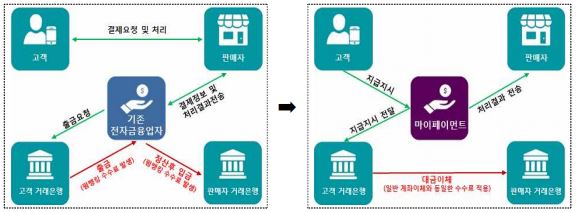

[1] 새로운 디지털 금융서비스를 제공할 수 있는 MyPayment(지급지시전달업),

종합지급결제사업자 제도를 도입합니다

➊ 고객자금을 보유하지 않으면서도 하나의 앱(App)으로 고객의모든 계좌에 대해

결제·송금 등에 필요한 이체지시를 전달하는 ‘MyPayment(지급지시전달업)’를

도입하겠습니다.(EU, `18.1월 도입)

- MyPayment는 MyData(「신용정보법」상 ‘본인신용정보관리업’)와연계를 통해

다양한 혁신 서비스를 만들어낼 것으로 기대됩니다.

➋ 고객 결제계좌(Payment Account)를 직접 발급·관리하고 결제·이체 등

다양한 디지털 금융서비스를 One-stop으로 제공하는 ‘종합지급결제사업자’(금융위원회 지정)를

도입*하겠습니다.

* (해외사례) EU·영국 ‘Electronic Money Institution', 싱가포르 ’Payment Institution‘ 등

- 종합지급결제사업자는 금융결제망 참가를 통해 급여 이체,카드대금·보험료·공과금 납부 등

계좌 기반 서비스를 제공할 수 있습니다.

(은행 등과 달리 예금과 대출 업무는 제한)

* 현재 전자금융업자는 은행 등 금융회사와 연계된 계좌만 개설 가능

- 충분한 자기자본·전산역량 등을 갖추도록 하고,

고객자금은 모두 외부기관에 예치하도록 하는 한편,

금융회사 수준의 자금세탁·보이스피싱 방지 규제 등을 적용하겠습니다.

[2] 세분화된 전자금융업종을 기능별로 통합·간소화합니다.

ㅇ 서비스간 융·복합이 활성화되고 있는 금융환경의 변화를 반영하여

전자금융업종을 기능별로 통합·단순화(7개 → 3개)하겠습니다.

[3] 혁신사업자의 등장을 촉진하기 위해 진입규제를 합리화합니다.

ㅇ 혁신적 아이디어를 가진 스타트업 등이 전자금융업에 진출할 수 있도록

최소자본금을 합리적으로 조정(현행 업종별 5~50억원 → 3~20억원)하겠습니다.

* 해외 주요 국가도 여·수신 업무 등을 영위하지 않는 전자금융업의 특성을 고려하여

최소자본금을 낮게 규정((미국) 자금이체업 3억원, (EU) 지급지시전달업 0.7억원 등)

- 영업규모에 따라 최소자본금을 차등화(Small License)하고,

영업 확장시 상향 적용하여 사업 초기의 진입 부담을 낮추겠습니다.

[4] 국민의 디지털 경제·금융활동의 편의를 높이기 위해

전자금융업자의 영업 가능범위를 확대합니다.

➊ 소비자 편의성을 높이기 위해 대금결제업자에 대해

제한적인 소액 후불결제 기능을 도입하겠습니다.

- 결제대금의 부족분(선불충전금과 결제대금간 차액)에 한하여

최대 30만원(개인별 한도 차등 부여)까지 제공하되,

* (유사사례) 하이브리드체크카드 한도 30만원, 휴대폰 소액결제 한도 100만원

- 신용카드와는 달리, 현금서비스·리볼빙·할부서비스는 금지하며,

이자도 수취하지 않도록 기능이 제한됩니다.

- 대손충당금 적립, 사업자간 연체정보 공유, 사업자별 후불결제 총액 제한 등을 통해

사업자 건전성 관리 및 이용자 보호체계도 충분히 마련하겠습니다.

- 이를 통해, 사회초년생, 주부 등(Underbanked)에게 디지털금융의 접근성과 편의성을 부여하고

금융이력 축적의 기회를 제공할 수 있을 것입니다.

- 나아가 새로운 혁신사업자들이 비정형·비금융 데이터(Alternative Data)를 활용하게 되면,

후불결제 시장에서 경쟁과 혁신도 촉진될 것으로 기대합니다.

➋ 선불전자지급수단의 충전한도를 최대 500만원(현행 200만원, `08년 도입)으로 높여,

전자제품․여행상품 등으로 결제 가능 범위를 넓히겠습니다.

- 동시에 1일 총 이용한도(1천만원)를 설정하여

건전한 거래질서 유지를 위한 보호장치도 마련하겠습니다.

* 구매이력, 고객요청 등에 따라 충전한도 차등 부여가 가능하도록 설계

➌ 금융규제 샌드박스를 통해 제한적·일시적으로 허용된

혁신금융서비스들이 안정적으로 운영될 수 있도록 관련 규제도 함께 개선해 나가겠습니다.

* 출금이체 동의방식 다양화, 인증·신원확인 개선, 망분리 규제의 단계적 합리화 등

(2) (이용자) 국민 여러분들께서 디지털금융을 더욱 안심하고 이용할 수 있도록 하겠습니다.

[1] 전자금융업자가 보유한 이용자 자금이 강력하게 보호되는 체계를 확립합니다.

➊ 전자금융업자의 선불충전금*에 대해 은행 등 외부에 예치·신탁하거나

지급보증보험에 가입하도록 의무화하겠습니다.

* (종합지급결제사업자·자금이체업자) 이용자자금의 100%, (대금결제업자) 50% 이상

** 「전자금융거래법」 개정 전 ‘가이드라인’ 등을 통해 하반기 중 신속 추진

➋ 전자금융업자가 도산할 경우,

이용자의 자금에 대해서는 다른 채권자보다 우선하여 돌려 받을 수 있는

권리(우선변제권)도 함께 도입하여 디지털금융의 신뢰를 높여 나가겠습니다.

[2] 플랫폼을 통한 연계·제휴 영업 및 AI·빅데이터 등 신기술 활용에 대한 행위 규제를 확립합니다.

➊ 최근 증가하고 있는 금융회사·빅테크간 연계·제휴에 대해 금융상품의 제조·판매·광고의

책임 주체를 보다 명확히 구분하는 등 플랫폼 영업에 대한 이용자 보호장치를 마련하겠습니다.

* 이용자 오인방지(명칭, 제조·판매·광고 주체 등), 사업자의 인위적 개입 금지(상품순위 등) 등

➋ 플랫폼 사업자 등이 AI·빅데이터를 비롯한 신기술 활용시불합리한 차별 금지 등

투명성·책임성 확보를 위한 원칙도제시하겠습니다.

* 신기술을 활용한 의사결정의 차별성·편향성을 정기 점검, 설명가능성 확보 등]

[3] 전자금융거래시 발생한 사고에 대해 금융회사·전자금융업자의 책임을 강화하고

이용자에게는 주의·협력 노력을 부여합니다.

ㅇ 공인인증서·보안카드 등의 위·변조, 해킹 등 특정한 기술적 사고에 대한 금융회사 등의 책임을

‘이용자가 허용하지 않은 전자금융거래(무권한거래)’로 인해 발생한 사고까지 확대*하겠습니다.

* (EU, 미, 호주) : 무권한거래(Unauthorized Transaction) 전반에 대해 원칙적 배상책임

- 이용자가 거래를 허용하였는지 여부에 대해서는 금융회사 등이입증하도록 하여

이용자를 더욱 두텁게 보호하겠습니다.

ㅇ 동시에, 이용자의 도덕적 해이를 막기 위해 전자금융사고 예방을 위해

금융회사 등과 협력*하도록 하여, 균형있고 합리적으로책임이 분담되도록 하겠습니다.

* (EU) 약관 준수, 전자금융사고 즉시 통지, 인증서 등의 안전한 보관의무 등

(3) (인프라) 금융혁신과 안정의 기반으로서 글로벌 수준의 디지털금융 인프라를 마련하겠습니다.

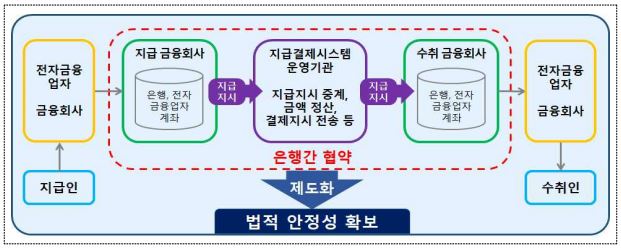

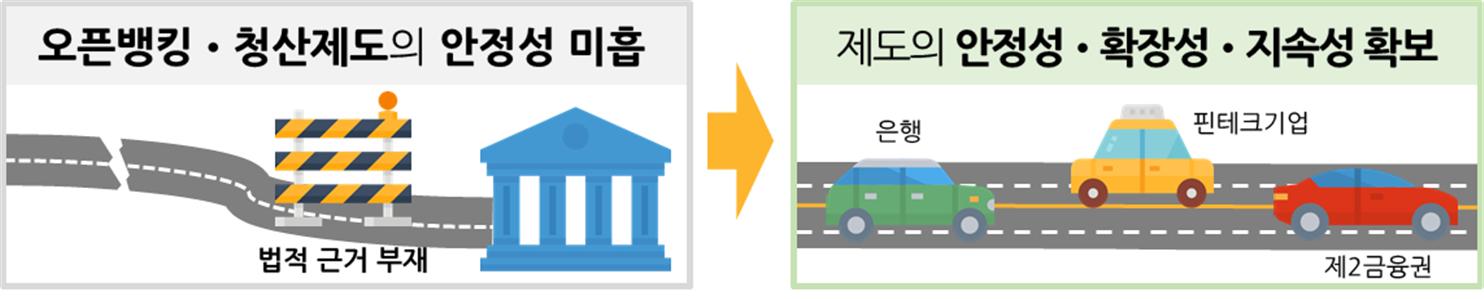

[1] 오픈뱅킹과 디지털 지급거래청산의 법적 근거를 마련합니다.

ㅇ 기관간 협약으로 운영되어 온 오픈뱅킹, 디지털 지급거래 청산 제도를

법적으로 뒷받침하겠습니다.

* 국제결제은행(BIS)은 ‘금융시장 인프라에 관한 원칙'의 제1원칙으로 투명하고 명확한

법적 근거(Legal Basis)을 갖추어야 함을 제시

- 오픈뱅킹 참여기관, 제공정보, 수수료 등이 인프라 접근성, 상호주의에 따라

원활히 조정되도록 하고 보안성도 강화하겠습니다.

- 지급결제시스템의 운영기관에 대한 역할과 책임을 명확히 하여

디지털 결제의 안정성도 확보하겠습니다.

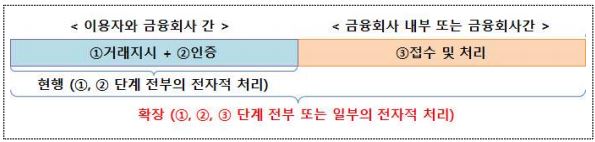

[2] 혁신적이고 안전한 인증·신원확인 수단이 개발·활용됩니다.

ㅇ 공인인증제도 폐지에 대응하여, 보안성이 우수한 인증수단이 갖춰야 할 기술적 요건을 제시하고,

고위험 거래*에 대해서는 금융회사 등의 인증을 강화하겠습니다.

* (해외사례) 미국, EU : 최초 금융거래, 일정 금액 이상의 온라인 거래 등

ㅇ 또한, 안면인식, 분산신원확인(DID) 등 새로운 신원확인 방식을 수용·다양화하겠습니다.

[3] 전자금융거래법의 적용대상 확대로 이용자 보호와 금융보안의 대상을 넓힙니다.

➊ 국외 사업자의 국내 영업에 대한 역외적용 규정*을 신설하여

국내 전자금융산업과 이용자·가맹점을 보호하겠습니다.

* 외국 사업자의 행위가 국내에 영향을 미치는 경우,

국내법(「전자금융거래법」)을 적용하여 관할권을 행사하는 규정

➋ 법상 ‘전자금융거래’의 범위를 기존 ‘비대면 거래’에서 태블릿을 이용한 창구거래 등

‘디지털 방식의 금융거래’ 전반으로 확장하여, 금융보안 등 법적 보호의 범위*를 넓히겠습니다.

* 금융보안 전반, 금융회사 배상책임, 약관, 분쟁처리 및 조정, 거래기록 보존 등

[4] 빅테크*의 금융업 진출에 따른 혁신은 장려하고 부작용은최소화할 수 있는

관리체계를 마련해 나가겠습니다.

* ICT․전자상거래 등을 통해 확보한 고객 네트워크와 빅데이터 등을 기반으로

금융업에 진출하려는 기업 집단(Google, Amazon, Facebook, Apple, Alibaba 등)

➊ 최근 증가하고 있는 플랫폼 비즈니스, 타 금융회사 등과 연계·제휴 등에 대한

영업시 행위 규제를 도입하겠습니다.

➋ 빅테크의 디지털 금융산업 진출시 외부청산 의무화, 합병·영업양수도 인가,

이용자 자금 보호, 역외적용 등을 통해 금융안정, 소비자보호 등을 위한

기반을 마련하겠습니다.

➌ 공정경쟁 및 규제차익(Regulatory Arbitrage) 방지 측면에서

기존 금융회사와 핀테크·빅테크 등에

적용되어 온 불합리한 규제가없는지도 균형 있게 살피고

적극적으로 개선해 나가겠습니다.

(4) (보안) 포스트 코로나 시대의 급변하는 디지털 금융환경에 맞는

리스크 관리·감독체계를 정립하겠습니다.

[1] 새로운 디지털 리스크를 체계적으로 관리·감독합니다.

ㅇ 디지털 금융보안의 감독방향 전환(사후적발→사전예방)과 사전 보안가이드 등을

통해 민간의 보안역량 강화를 유도하겠습니다.

ㅇ 클라우드 사업자에 대한 감독·검사 근거 마련 등 IT아웃소싱에 따른

제3자 리스크(Third Party Risk) 관리도 강화하겠습니다.

[2] 민간의 금융보안 관련 거버넌스를 강화합니다.

ㅇ 리스크 관리 거버넌스 구축, 정보보호최고책임자 권한과 이사회 책임 강화 등을

통해 금융회사 등의 역량 강화를 지원하겠습니다.

[3] 금융산업의 안전한 디지털 전환을 지원합니다.

ㅇ 금융회사 등의 업무지속계획* 수립 의무를 금융인프라기관까지 확대하고,

망분리 규제도 단계적으로 합리화해 나가겠습니다.

* (Business Continuity Plan) 재해재난 상황에서 업무를 유지·복구·재개하기 위한 대응계획

[4] 금융분야 사이버 안보 관리체계를 구축합니다.

ㅇ 금융인프라기관 등의 위기대응 훈련을 정례화하고, 침해사고 대응, 위기정보 공유 등

금융보안원의 역할을 강화하겠습니다.

3. 기대 효과

[1] 디지털 금융산업의 단계별 발전과정을 로드맵으로 제시함으로써

디지털뉴딜 등 혁신성장을 뒷받침하겠습니다.

[2] 디지털경제의 핵심 인프라로서 디지털 금융의 효율성·안전성이 향상되어

국민들께서 혁신을 체감하고 편의도 증진될 것입니다.

[3] 국제 기준에 맞는 오픈뱅킹, 청산제도 등 금융시장 인프라 구축을 통해

디지털금융의 안정성이 제고되고, 해외 진출도 예상됩니다.

[4] 이용자 중심의 디지털 금융보안체계를 통해 사이버 안보를 넘어선

인간안보(Human Security)를 확립할 것입니다.

#.출처 - 금융위원회 전자금융과 - 4차 산업혁명 시대의 디지털금융 종합혁신방안

보도자료(상세)

「디지털금융 종합혁신방안」발표 - 디지털금융의 혁신과 안정의 균형적인 발전을 위해 「전자금융거래법」의 전면 개편을 추진하겠습니다. - 담당부서: 전자금융과 등록자: 윤동욱 사무

www.fsc.go.kr

'디지털' 카테고리의 다른 글

| 무에서 부를 쌓을 수있는 가치 (0) | 2020.12.29 |

|---|---|

| Infinox Capital UK, 2019년도 영국내 실적 발표 (0) | 2020.12.14 |

| 왜 디지털 금융인가 (0) | 2020.12.11 |

| 아날리 도밍고의 송금 일화 (0) | 2020.12.06 |

| 해외직구로 재테크하시면 시간이 지날수록 큰 수익 됩니다. (0) | 2020.11.22 |

ebizbank

[Sponsorship Account] (BTC, Bitcoin) 1G9fMxBxHpnLQbWRmx415RwKBdC9gDXFWy. Thank you for your support.